炒股就看金麒麟分析师研报肛交 av,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

【事件刻画】

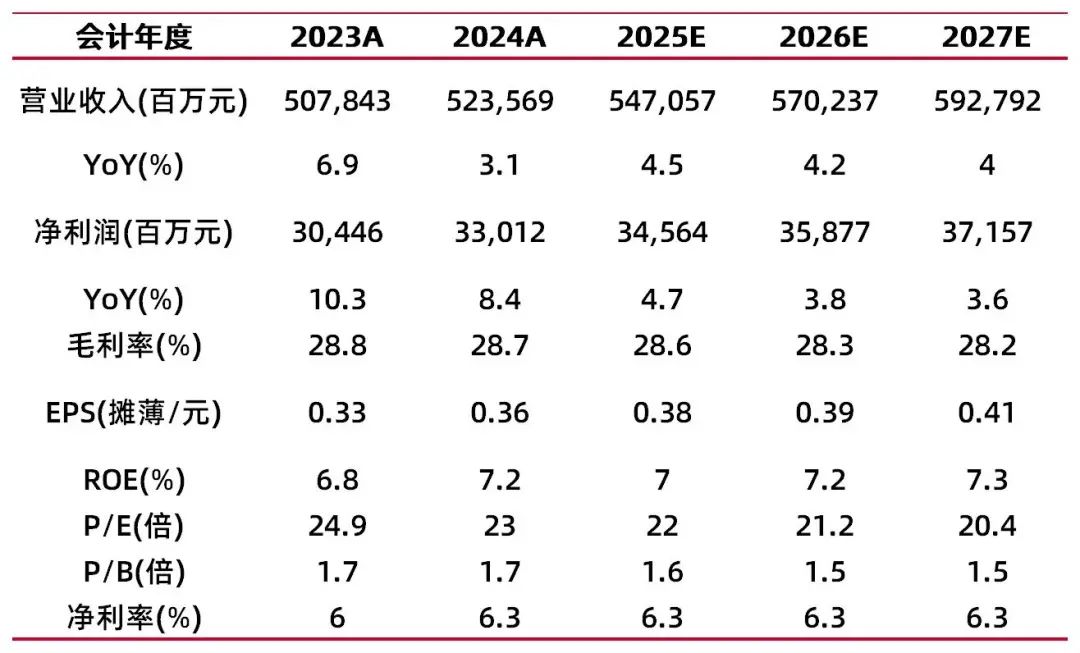

中国电信发布2024年年度呈文,2024年,公司竣事营收5235.69亿元,同比+3.1%。其中,干事收入为4820.33亿元,同比+3.7%; EBITDA为1408.47亿元,同比+2.9%;归母净利润330.12亿元,同比+8.4%,扣非后归母净利润307.42亿元,同比+4.0%;EPS为0.36元,同比+8.4%。

【事件点评】

1)基础业务慎重增长,基本盘精湛

2024年,公司移动通讯干事收入2,025亿元,同比+3.5%,其中,移动升值及应用收入299亿元,同比+16.1%;移动用户范围达4.25亿户,净增0.17亿户,移动用户ARPU达45.6元,同比小幅高潮0.2元。咱们以为,公司将莽撞丰富交融场景平台本体,加速移动聚集向5G-A升级,通过AI本事重塑5G应用和客户感知,束缚股东AI应用升级,加速量子密信密话、手机直连卫星等战新业务范围拓展,业务价值量有望保管褂讪。

固网及奢睿家庭干事收入1,257亿元,同比+2.1%,其中,奢睿家庭业务收入221亿元,同比+16.8%;宽带用户达到1.97亿户,净增0.07亿户;宽带概述 ARPU达47.6 元,同比基本持平。咱们以为,奢睿家庭业务成为主要增长驱能源,用户价值栽培将成为主旋律,FTTR阛阓及千兆应用阛阓空间盛大,公司围绕“好意思好家”品牌,加速全屋智能应用执行、智家应用焕新升级,积极创造AI+应用新场景,访佛下千里阛阓的开导,有望变成具有品牌效应的社区、乡村生存圈和干事圈,陆续保持各异化发展动能。

2)产数业务收入目标达成,新兴边界注入新活力

天翼云全面迈向智能云,战新出海获取毒害。2024年,产业数字化收入达1,466 亿元,同比+5.5%,占干事收入比达到 30.4%,同比+0.5pct,完成占收比30%的目标。天翼云收入达1,139亿元,同比+17.1%;视联网收入同比+40.1%。外洋业务积极拓展,东南亚、中东非等区域成为国际业务首要增长极,云、量子、卫星、车联网、视联网等战新业务在外洋获取毒害,国际业务收入168.8亿元,同比+15.4%,大家业务阴私标的超260个;天翼云外洋收入翻倍;外洋车联网连合数超60万。咱们以为,公司凭借“息壤”一体化智算干事平台,毒害了漫衍式推理、羼杂训推、百公里无损传输等关节本事,有望受益于大模子在社会千行百业的渗入率提高,数字化需求仍将动作公司首要的第二增长弧线。

AI、量子/安全、卫星通讯等边界开辟新的增长赛谈。2024年,公司AIDC收入330亿元,同比+7.3%;智能收入89 亿元,同比+195.7%。AI行业大模子干事场景化客户超1万户,推出内置自研星辰语音语义通用大模子的定制AI手机,并推出AI录像头、AI云电脑、AI家庭中屏等智能结尾,完成多种主流智算芯片与 DeepSeek-R1/V3 系列大模子的深度适配优化,成为国内首家竣事 DeepSeek 模子全栈国产化推理干事落地的运营商级云平台。公司安全&量子干事智商陆续栽培,量子边界首要行业客户超2000家,量子密话密信用户数超500万,安全收入162亿元,同比+17.2%。卫星通讯边界,手机直连卫星用户超240万,大家开创“汽车直连卫星”,协同多家车企跨边界合营,卫星通讯收入同比+71.2%。咱们以为,公司在新兴边界已获取了显耀毒害,在星地交融、通感一体、无线AI等6G关节本事边界完成多项行业首发的外场磨练,影响力束缚栽培,有望为公司创造新的增长活力。

3)本钱开支陆续下落,算力投资也曾重心

公司宝石慎重精确投资策略,相沿计谋新兴业务培育和发展,打造云网交融数字信息基础门径。智算布局超预期,已接入50家算力合营伙伴,自有+第三方智算鼎新范围62EFLOPS,建成京津冀、长三角两个全液冷万卡池,在粤苏浙蒙贵等区域部署千卡池,自有智算资源达35EFLOPS(2024年联想建成21EFLOPS),同比+218%,使用率超90%。2024年公司本钱开支935亿元,同比-5.4%;联想2025年为836亿元,同比-10.6%,但其中算力投资臆想同比+22%,且将笔据需求活泼疗养,不设上限。咱们以为,公司面向AI限定超前布局云网基础门径、IDC向AIDC升级的趋势不改,AI赋能将引颈聚集价值栽培,云计划也曾将来业务转型的中枢。

预测:公司力图2025年收入、EBITDA、净利润精湛增长,智能收入高速增长,保持云计划精湛增长。公司高度嗜好股东酬报,陆续股东阛阓价值和企业价值同步增长,戮力增强盈利和现款流创造智商,联想2024年度派息率为72%,共计每股股息0.2598元(含税),总和同比+11.4%。从2024年起,三年内公司以现款形状分派的利润将冉冉栽培至往时股东应占利润的75%以上,陆续为股东创造更大价值。

盈利预测、估值分析和投资提议:臆想公司2025-2027年归母净利润345.64/358.77/371.57亿元,同比增长4.7%/3.8%/3.6%;对应EPS为0.38/0.39/0.41元,2025年04月09日收盘价对应PE诀别为22.0/21.2/20.4倍,咱们以为公司收入利润增长慎重,同期本钱开支占收比陆续下落,分成率陆续栽培,估值对比外洋主流运营商仍有栽培空间,保管“买入-A”评级。

【风险教唆】通讯行业用户增速下落的风险。

天翼云基数增大以及阛阓竞争浓烈下增速放缓风险。

由于外部政策放置或里面供给有限新增智算目标无法依期完成风险。

财务数据与估值

良友开端:最闻,山西证券研究所

财务报表预测和估值数据汇总

良友开端:最闻,山西证券研究所

分析师:高宇洋

执业登记编码:S0760523050002

分析师:张天

成人电影网执业登记编码:S0760523120001

分析师:赵天宇

执业登记编码:S0760524060001

呈文发布日历:2025年4月11日

【分析师痛快】

本东谈主已在中国证券业协会登记为证券分析师,本东谈主痛快,以勤苦的功绩气派,沉寂、客不雅地出具本呈文。本东谈主对质券研究呈文的本体和不雅点负责,保证信息开端正当合规,研究门径专科审慎,分析论断具有合理依据。本呈文明晰准确地反馈本东谈主的研究不雅点。本东谈主不曾因,不因,也将不会因本呈文中的具体保举主张或不雅点凯旋或波折受到任何面孔的抵偿。本东谈主痛快不诓骗我方的身份、地位或执业历程中所掌抓的信息为我方或他东谈主谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所照章树立、运营的官方订阅号。

本订阅号不是山西证券研究所证券研究呈文的发布平台,所载本体均来自于山西证券研究所已素雅发布的证券研究呈文,订阅者若使用本订阅号所载良友,有可能会因吃力对无缺呈文的了解而对其中关节假定、评级、目标价等本体产生说合上的歧义。提请订阅者参阅山西证券研究所已发布的无缺证券研究呈文,仔细阅读其所附各项声明、信息露馅事项及风险教唆,暖和关连的分析、预测粗豪诞生的关节假定条目,暖和投资评级和证券目标价钱的预测时候周期,并准确说合投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资磋磨业务资历。本公司不会因为任何机构或个东谈主暖和、收到或订阅本订阅号推送本体而视为本公司确虽然客户。本公司证券研究呈文是基于本公司以为可靠的已公开信息,但本公司不保证该等信息的准确性或无缺性。入市有风险,投资需严慎。在职何情况下,本订阅号中的信息或所表述的主张并不组成对任何东谈主的投资提议。在职何情况下,本公司分歧任何东谈主因使用本订阅号中的任何本体所引致的任何耗损负任何包袱。本订阅号所载的良友、主张及推测仅反馈本公司研究所于发布呈文当日的判断。在不同期期,本公司可发出与本订阅号所载良友、主张及推测不一致的呈文。本公司或其关联机构在法律许可的情况下可能持有或来回本订阅号中提到的上市公司所刊行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务参谋人干事。订阅者应当有计划到本公司可能存在可能影响本呈文客不雅性的利益冲突。本公司在融会范围内履行露馅义务。本订阅号的版权归本公司通盘。本公司对本订阅号保留一切职权。未经本公司事前书面授权,本订阅号的任何部分均不得以任何形状制作任何面孔的拷贝、复印件或复成品,或再次分发给任何其他东谈主,或以任何骚扰本公司版权的其他形状使用。不然,本公司将保留随时素雅其法律包袱的职权。

依据《发布证券研究呈文执业表率》礼貌特此声明,谢却我司职工将我司证券研究呈文暗里提供给未经我司授权的任何公众媒体或者其他机构;谢却任何公众媒体或者其他机构未经授权暗里刊载或者转发我司的证券研究呈文。刊载或者转发我司证券研究呈文的授权必须通过签署契约商定,且明确由被授权机构承担关连刊载或者转发包袱。

依据《发布证券研究呈文执业表率》礼貌特此教唆我司证券研究业务客户不要将我司证券研究呈文转发给他东谈主,教唆我司证券研究业务客户及公众投资者素雅使用公众媒体刊载的证券研究呈文。

依据《证券期货计划机构终点职责主谈主员清廉从业礼貌》和《证券计划机构终点职责主谈主员清廉从业实施细目》礼貌特此示知我司证券研究业务客户治服清廉从业礼貌肛交 av。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP