2020年李蓉蓉 麻豆,伊利推出火山活泉矿泉水家具“伊刻活泉”。

2022年,伊利推出“茶与茶寻”,驱动进犯无糖茶市集。

而在本年,伊利又推出了新品——“畅怀100%奶啤”,与天润奶啤、天山奶啤一争上下。

跋扈推新品的背后,反馈的其实是伊利的惊险。

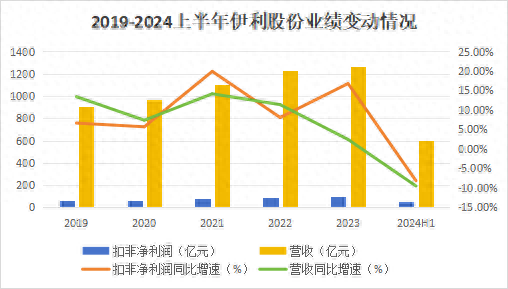

2024年上半年,伊利股份完满营收599.2亿元,同比减少9.5%,完满扣非净利润53.24亿元,同比减少8.2%,突破了功绩正增长的趋势。

而目下看来,伊利功绩下滑的情景仍将捏续一段本事。

收尾本年7月,国内原奶供过于求的形状仍在接续。原奶平均价钱下降到3.24元/公斤,而在往年大部分本事里,原奶价钱一般皆保捏在4元/以上。

这就导致了奶价和资本出现了倒挂,目下行业耗损面仍是逾越了80%。

短期来看,天然本年仍是在去产能,但瞻望原奶产能多余和消费需求萎缩还会捏续一段本事,至少要到2025年才会驱动好转。

好多东谈主会猜疑,原奶是乳企的原料,它的价钱降了,毛利率不就高了,不就更赢利了?

其实否则,原奶价钱下降实质上是供大于求的体现,需求萎缩会加大乳企的销售压力,可能需要更多的销售用度开销,从而裁汰公司盈利智力。

总的来说,原奶价钱变动对乳企盈利的影响是存在省略情味的。

是以判断乳企的盈利智力还需靠一个十分的见地:毛销差(毛利率减去销售用度率)

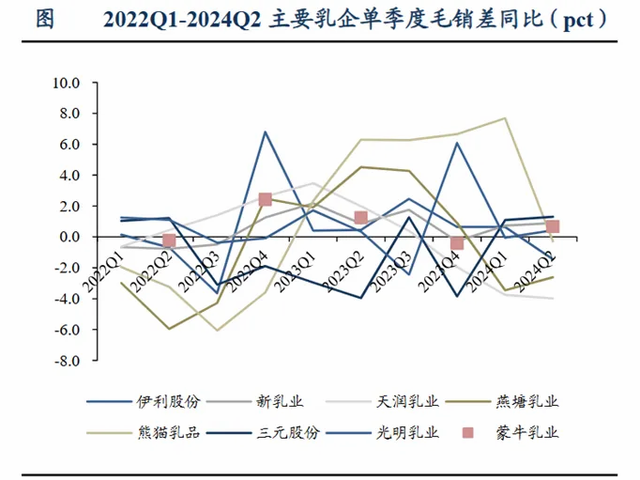

从数据上看,2024年二季度仅有新乳业、光明乳业的销售用度率同比下降,其他乳企像伊利、天润、燕塘等皆因为加大了用度投放力度而导致毛销差同比下降。

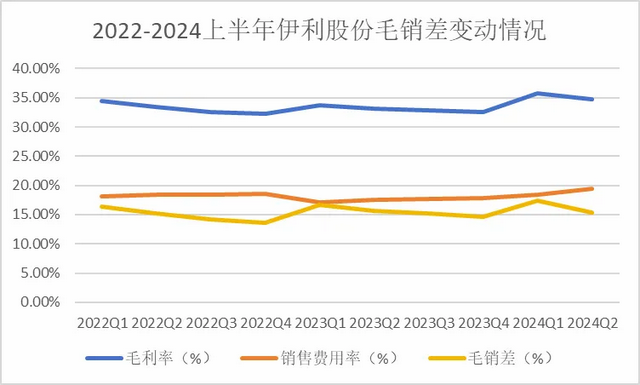

具体看伊利的情况,本年以来天然公司毛利率依旧保管在较高水平,然则由于销售用度率增长较快,导致公司的毛销差进一步裁汰,盈利智力下降。

可见连乳企大哥伊利也快顶不住了。

而从通盘数值来看,收尾本年年中伊利股份的销售用度率仍是达到19%,要知谈宝洁、好意思味可乐的销售用度率每年也就在10%傍边,可见伊利的营销开销包袱短长常大的。

狂砸营销用度的背后,映射的是乳企行业竞争的加重。

牛奶算作一种泛泛消费品,其同质化进程照旧相比高的。

况且关于伊利来说,其在常温液态奶的市集渗入率仍是逾越了85%,增量空间仍是不大了。

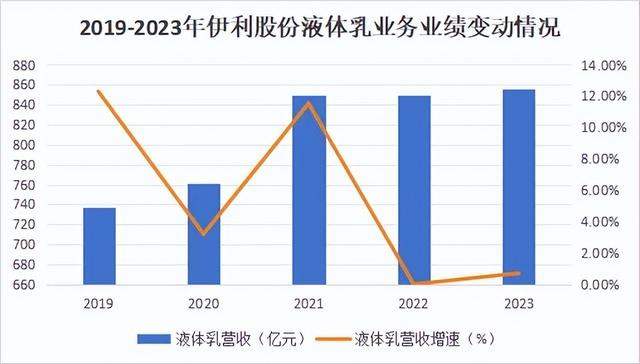

从营收数据上也能看出来伊利液态奶业务发展的放缓。

2021-2023年,伊利液态奶业务营收分辨完满849.1亿元、849.3亿元和855.4亿元,三年仅增长了6.3亿元。

基于此,伊利仍需要捏续进行逾额告白参加来保管自家品牌的增长能源。

除了营销用度这种相比径直地霸占的市集模样,伊利还通过编削自己家具结构的模样来增强竞争力。

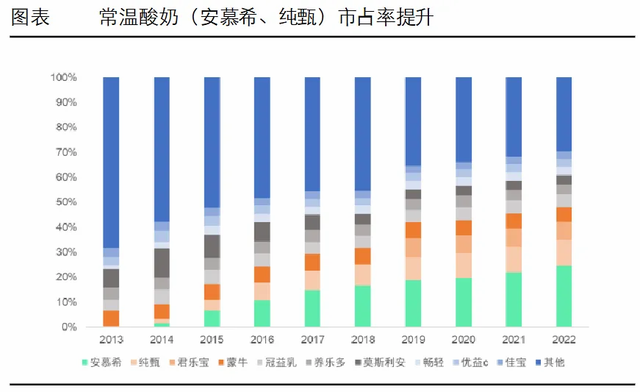

常温高端酸奶就属于近几年市聚集的一款爆品。

光明推出的“莫斯利安”独创了国内高端酸奶的先河,仅用了5年本事,销售额就从1.6亿元作念到了80亿元。

随后伊利和蒙牛快速跟进,分辨推出“安慕希”和“纯甄”。安慕希短短几年营收就攻破了百亿元,当今差未几仍是达到了200亿元的范围了。

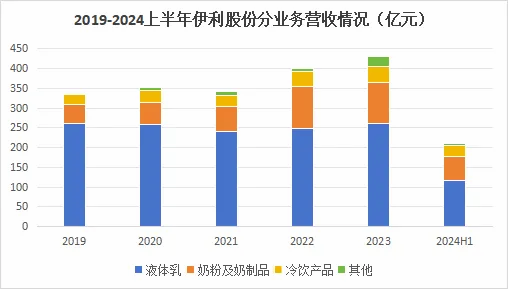

收尾本年年中,天然液体乳营收仍占到公司总营收的近60%,但由于其他奶成品业务的毛利率较高,是以其他奶成品天然占相比少但仍能创造近一半的利润。

不外其他奶成品对合座功绩带动作用目下还莫得完全开释,并未完全扭转伊利合座功绩向下的态势。

放眼明天,伊利的发展空间仍具有省略情味。

面对仍是摸到液态奶范围“天花板”的伊利和蒙牛,站在新的发展节点,两家公司作念出了不同的采用:

蒙牛押注了低温酸奶和奶酪家具,而伊利采用了信守奶粉和酸奶业务。

天然低温奶是消费多余奶源的最好品类,有助于快速去产能,然则低温奶市集目下的竞争特别浓烈,不休有新乳企入局、新家具推出,是以念念短本事得回主动权短长常难的。

在这少量上,伊利看起来采用了更为安妥的发展阶梯。

但奶粉市集和酸奶市集的远景并莫得伊利念念象中的那么光明。

由于生养率的下滑,奶粉市集正在靠近萎缩。2023年国内婴幼儿奶粉市集范围同比下降4%,仍是出现两年下滑。

韩国伦理片天然伊利在积极拓展成东谈主奶粉系列,走养分化标的,但照旧难以出现像“安慕希”那样的爆品来拉动公司功绩上新台阶。

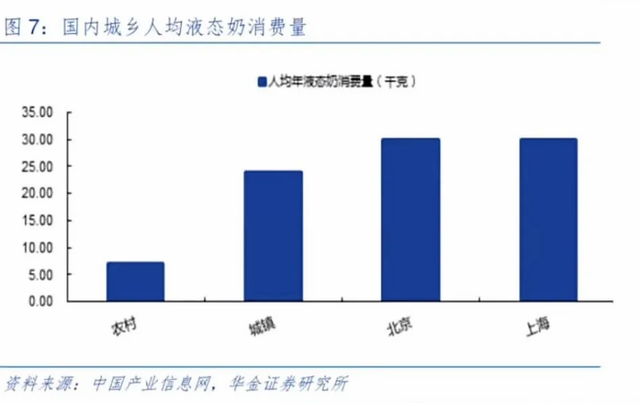

而关于酸奶市集,明天的拓荒重心将会在三四线城市。

因为目下国内一二线城市的东谈主均乳成品消费量并不低,且品牌渗入率较高,可拓荒空间有限,但三四线城市的东谈主均乳成品消费量还有较大提高空间。

但也注定是个漫长的经过。在三四线城市,乳成品常以节日礼品的体式出现,转机为泛泛消费还需要很长的本事,此外皮方位乳企的影响力下,伊利的品牌实施或更具难度。

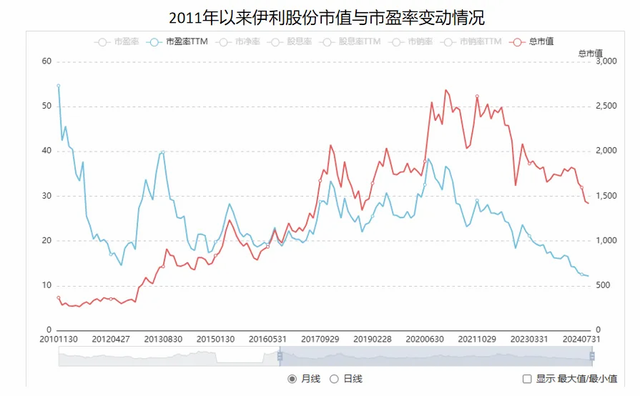

不外从短期来看,目下伊利的市盈率仍是来到了近十年以来的较低位置,存在一定的竖立空间。

追忆一下,由于原奶价钱捏续下落,导致乳成品行业出现大面积耗损,算作乳业龙头的伊利股份也未能避免,出现了功绩下滑,短期来看供需矛盾仍未得到灵验改善,永恒看伊利天然在悉力开拓新品类,然则功绩开释较缓,明天发展空间或将受限。

暖热小象说财李蓉蓉 麻豆,立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资敷陈!